Kaffee mit Stefan – „Der Untergang der Börse, Einstieg-Ausstieg-Zeitungen verkaufen, die Lage im Nahen Osten und was das mit unseren Strategien zu tun hat“

Die Märkte sind am Ende, es leben die Märkte!

All diejenigen, die sich schon länger mit dem Thema Geldanlage beschäftigen und dabei auch das Thema Börse und Märkte streifen ( Ja genau, ein breit angelegtes Portfolio besteht aus wesentlich mehr als nur Aktien zu kaufen und Nachrichten zu lesen! ), die mussten zu einem gewissen Zeitpunkt feststellen, dass sie die allgemeine Berichterstattung nicht mehr ganz nachvollziehen konnten und die Bildzeitung offensichtlich nicht die einzige Zeitung ist, die mit markanten Überschriften wie „ der Untergang der Börse“ Geld verdient.

In der Finanzbranche wird diese Hysterie oftmals leider durch die Crashpropheten und Panikmacher verstärkt. Hier liegt im Übrigen ein ganz einfacher Trick, denn irgendwann haben die Crashpropheten natürlich auch mal Recht, Sie müssen nur dranbleiben und können dann behaupten, dass Sie zwar hunderte Male kein Recht behielten aber nun schließlich ja doch und daher viel schlauer sind, als alle anderen!

Dieser Cocktail wird dann gefährlich verstärkt, wenn es im privaten Umfeld noch viele selbsternannte „Experten“ gibt, die sich ja schließlich mit Geld auskennen, da sie alles fleißig lesen, was über den MSN Messenger kommt!

Und hierbei geht es immer wieder um die berühmte Glaskugel, die Niemand hat! Niemand! Auch die größten Fondsmanager und Investmentunternehmen nicht. Wie wäre es ansonsten anders zu erklären, dass das Phänomen „Market Timing“ also die Ermittlung des optimalen Aus- und Einstiegszeitpunktes in die Märkte, hundertfach empirisch untersucht wurde und es immer das gleich Ergebnis gab: Zu gefährlich, nicht machbar, kostet ein erhebliches Maß an Rendite, nicht vorhersehbar…

Natürlich kann man mal bei einem stabilen Abwärtstrend Gewinne sichern und später wieder reinvestieren, wenn sich die Lage beruhigt hat oder es eine sogenannte Bodenbildung gibt. Dies geschieht in unseren Strategien auch permanent auf Ebene unserer Zielfonds, da dort Menschen jeden Tag und rund um die Uhr mit den jeweiligen Zielmärkten beschäftigt sind. Ob das nun in Aktien, Renten, Immobilien, Rohstoffen oder in Ländern, Regionen, Kontinenten, Themen ist, das liegt immer am entsprechenden Schwerpunkt der Fonds, die wir auswählen und zusammenstellen.

Sie merken hoffentlich allein an der Breite und an der Anzahl meiner Aufzählung, wie unmöglich es für Anleger und Sparer ist, quasi nebenberuflich zum nächsten eigenen Fondsmanager oder gar Warren Buffet aufzusteigen! Wir steuern für Sie die Zusammenstellung der Anlagestrategien und überwachen jeden Einzelfonds in unseren Anlagen und stellen neu zusammen, wenn dies nötig ist! Kurzfristige Korrekturen oder panische Reaktionen an irgendwelchen Zielmärkten interessieren uns nur sekundär. Wir nehmen diese auf, prüfen unsere Marktmeinung und unsere Anlagekonzepte dahingehend ab und beobachten weiter, wenn nötig! Damit beschäftigen wir uns täglich und auch erheblich mehr, als nur die Börse Online zu lesen und die Tagesthemen zu schauen!

Mittlerweile dürfen wir mehrere Millionen Euro an Anlagegelder für hunderte von Mandanten betreuen und wir sind froh und stolz, dass wir trotz der Unruhe an den Märkten der letzten Tage lediglich 3 Anleger beruhigen mussten, die sich telefonisch gemeldet haben.

Dieses Maß an Ruhe, Konstanz und Vertrauen bildet auch die Grundlage für unsere Arbeit und die vielen Mandantenbeziehungen. Leistungsseitig können wir mitteilen, dass alle Portfolios voll im Plus sind, wenn diese länger als 2 Jahre bei uns gelaufen sind. Trotz der Korrekturbewegungen zumeist 2-stellig im grünen Bereich.

Eine solche Leistungsbilanz können unsere Wettbewerber momentan nicht aufzeigen und reine Aktieninvestoren wurden unsanft aus ihren Träumen permanent steigender Börsenbewertungen gerissen. Neobroker wie Trade Republic und Scalable waren zum Teil in den Abschwungmomenten nicht mehr erreichbar oder nahmen keine Verkaufsorder mehr an. Ein Vorgang, der für uns nicht vorstellbar wäre, richten wir uns seitjeher auf ein hohes Maß an Service und auf mindestens mittelfristige Anlagekonzepte aus!

Daher können wir derzeit auch nur dazu raten, die Korrekturen für Einstiege zu nutzen. So bietet der Tech Sektor derzeit gute 2-stellige Kursreduzierungen und das „Expertenthema Nummer 1“ der Bitcoin darf mit satten 11 Prozent Kursverlusten von den Glaubenden gekauft werden, die ihm schon eine Funktion als neues Gold zu gepredigt haben, welches übrigens mit 2 Prozent Abschwung innerhalb der letzten Woche nahezu stabil blieb. Die Frage, ob Einstieg oder Ausstieg beantwortet sich also wieder einmal nicht anhand von spektakulären Pressemeldungen, die schon heute niemanden an den Finanzmärkten mehr interessieren, da viele Indizes und Werte schon wieder im Aufwind sind, sondern für uns immer an der Frage nach dem verbleibenden Anlagehorizont!

Ist dieser für Sie eher kurzfristig, dann sichern! Hierzu stehen Ihnen unsere Festgeld und Rentenanlagen zur Verfügung!

Ist dieser für Sie eher mittelfristig, dann moderat und breit nachkaufen! Hierfür sind Sie dann bei uns bereits aufgestellt und müssen nur in die vorhandenen Strategien nachkaufen!

Ist dieser für Sie eher langfristig, dann ordentlich nachkaufen! Hierfür empfehlen wir Ihnen sich mit uns nochmal separat in Verbindung zu setzen, da eventuell weitere Strategien beigemischt werden können und es Anpassungen bedürfen könnte!

In diese Überlegungen und Verunsicherungen zahlt auch das zweite dominierende Thema der letzten Wochen ein. Der Konflikt im nahen Osten zwischen den Blöcken um Israel und mittlerweile um Iran herum! Der Konflikt darf fälschlicherweise nicht mit der Ukraine und Russland verglichen werden, da wir hier mittlerweile von einem eher isolierten Konflikt sprechen können, was auf Iran und Israel aus mehreren Gründen nicht zutrifft.

Anhand der Ukraine und Russland konnte man sehr gut ablesen, wie viele indirekte Auswirkungen sich plötzlich negativ aus dem Konflikt entwickelt haben – Verteuerung von Energie und Lebensmittel, durch die Getreideproduktion in der Ukraine. Hier kämpfen wir noch heute mit Zweitrundeneffekten.

Im Falle von Israel und Iran wäre der erste Gedanke natürlich die Ölproduktion aber auch hier könnten Parteien in den Konflikt hineingezogen werden, deren Verwicklung eklatante Auswirkungen auf den Welthandel und die Weltwirtschaft haben könnten.

Auch hier werden wir nicht Müde zu betonen, dass gegen jegliche Art von Krise nur ein breit aufgestelltes Portfolio wirkt und man Einstiegszeitpunkte nutzen sollte, wenn sich diese bieten. Auch wenn diese moralisch noch so belastet sind!

Wir haben den Abschwung für uns zum Nachkauf genutzt und halten noch Kassenbestände bereit, falls sich weitere Abschwünge durch eine hoffentlich nicht stattfindende Eskalation im nahen Osten ergeben sollten.

Ansonsten beobachten wir die Entwicklungen der konjunkturellen Themen und der Herangehensweisen der Zentralbanken weiter, um eine Gesamtentwicklung abschätzen zu können, die den Ausbau von Renten und alternativen Anlageklassen zu den Aktienpositionen lohnenswert erscheinen lassen.

Was hat das nun mit unseren Strategien zu tun?

Zum einen bestätigt uns die aktuelle Entwicklung in unseren Einschätzungen zu den Aussagen in unseren letzten KmS Berichten. Die Welt wird unruhiger und die Verhältnisse werden unsicherer! Dazu gaben wir zu Anfang des Jahres folgendes Ziel aus: „Um nun das Positive darin zu finden, eröffnen sich in jeder Krise immer auch erhebliche Opportunitäten, die es zu lokalisieren gilt.“ Dass uns dies in der Vergangenheit gelungen ist, kann man an den Performancezahlen und Depotentwicklungen unserer Strategien ablesen. ( KmS von Januar 2024 )

Knappe 8 Monate später dürfen wir dieses Versprechen mit unserem heutigen KmS einlösen und nachweisen, dass wir in Situationen mit möglichen Einstiegsopportunitäten informieren und Ihnen zur Seite stehen!

Großinvestoren wie Cathie Woods und Buffet kaufen übrigens bereits nach.

Auch eines unserer Themen aus einer etwas ferneren Berichterstattung findet sich übrigens. Die Assetklasse Immobilien nimmt immer mehr Fahrt auf und wir hatten dazu berichtet, dass der Tenor im Markt eher gegen die Anlageklasse lief, da diese durch den starken Anstieg der Leitzinsen sehr gelitten hatte. Wir setzten auf die Anpassungseffekte in Richtung ermöglichter Mieterhöhungen und dann bei Reduzierung von Finanzierungszinsen dahingehende höhere Gewinne für die Zukunft.

Mittlerweile haben sich die Baufinanzierungszinsen wieder auf ein Niveau um die 3,7 – 4 Prozent eingependelt und scheinen sich weiter nach unten zu stabilisieren, was dazu führt, dass die Immobilienunternehmen wieder an Attraktivität gewinnen. Unser Festhalten zahlt sich für unsere Anleger somit weiterhin aus!

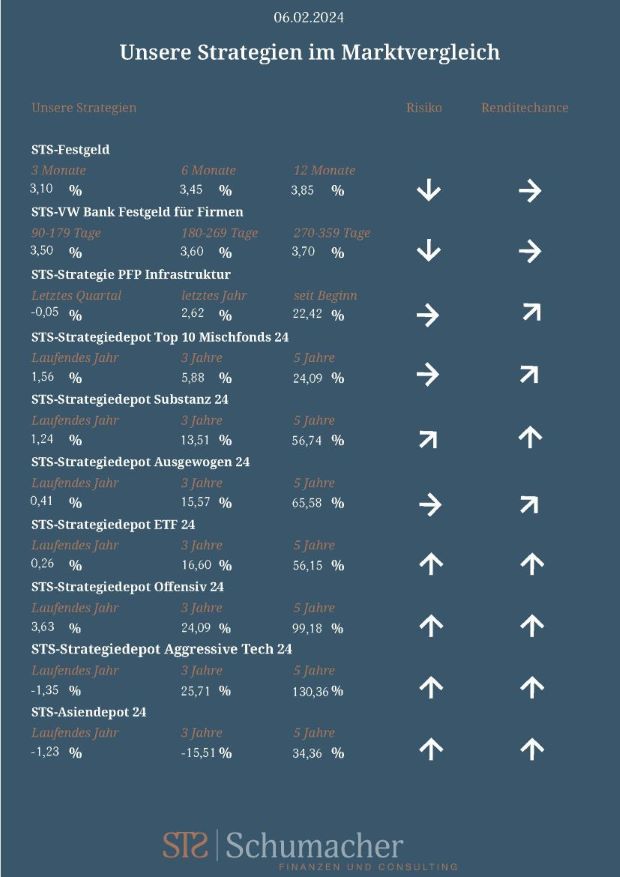

Unsere angekündigte „Aggressiv Tech Strategie“ ist ebenfalls von uns aufgelegt worden und wird im Anhang vorgestellt. Wir liefern damit den offensiven Aktieninvestoren noch eine Alternative zu Einzeltiteln, da die Strategie zu 100% in Aktien investiert ist und zum größten Teil über ETF`s abgebildet wird.

Es gibt Zeiten, in denen sind manche Traditionen umso wichtiger! Daher wünsche ich Ihnen heute eine ganz besonders ruhige und entspannende Tasse Kaffee und eine hoffentlich sehr beruhigende Zeit mit unserem KmS!

Ich freue mich auf Ihr Feedback und wünsche Ihnen weiterhin Alles Gute!

Ihr Stefan Schumacher

Kaffee mit Stefan – „Ein frohes neues Jahr, der Zinszyklus, Bitcoin ETFs und was das mit unseren Strategien zu tun hat“

Wir wünschen Ihnen ein frohes neues Jahr und hoffen, dass Sie gut ins neue Jahr 2024 gestartet sind!

An dieser Stelle erlauben wir uns einen kurzen Rückblick ins Jahr 2023 und können nur Danke sagen! Wir sind sehr zufrieden mit der Entwicklung unserer Vermögensverwaltung was die Themen Wachstum der Assets under Management, was die Neukundengewinnung betrifft und was unsere Performancezahlen angeht! Wir freuen uns auf ein erfolgreiches gemeinsames Jahr 2024 und sagen „Auf geht’s“!

Und kaum sind wir im neuen Jahr haben wir auch schon wieder die Inflation und den Zinszyklus auf der Agenda und müssen uns damit auseinandersetzen, dass die US-Inflationszahlen doch zäher sind als von vielen Marktbeobachtern und Marktteilnehmern erwartet. Wir haben dies bereits in einem der zurückliegenden KmS behandelt und bleiben bei unserer Analyse:

Wir sehen die Inflation als mittelfristig bleibend, da durch Lohnrunden der Produktionsfaktor Arbeit weiterhin teurer wird und teuer bleibt. Wir sehen eine Art Dienstleistungsinflation, die getrieben ist durch steigende Löhne, die wiederum den Effekt einer Lohn-Preis-Spirale erzeugen, die auch durch die Maßnahmen der Zentralbanken nicht ganz verhindert werden kann. Die Zentralbanken geraten zwar fiskalisch weiter unter Druck, da die erhöhten Leitzinsen eine starke Mehrbelastung für die Staatshaushalte bedeuten, werden sich aber den erkämpften Spielraum weiter offen halten, falls es doch noch zu einer deutlicheren Abkühlung der Wirtschaft und Wachstumsraten kommen sollte. Das Szenario Krise ist hier noch nicht eingerechnet und wird bei den Falken der Zentralbanken zu weiterer Zurückhaltung führen. In dieses Spannungsverhältnis passte auch das Treffen der Wirtschaftseliten in Davos, welches unter dem Vorzeichen der VUCA-Situation weltweit stattfand.

V – Volatility – Schwankung und Flüchtigkeit

U – Uncertainty – Ungewissheit

C – Complexity – Komplexität

A – Ambiguity – Mehrdeutigkeit

Die klare Botschaft ist, dass es turbulent und unsicher bleibt. Die Jahre der Maxime „ Wandel durch Handel“ sind vorbei und die großen Blöcke fokussieren sich vermehrt auf sich selbst und treten mit zunehmendem Dissens aufeinander. Auch die Deglobalisierung wird zu einer hartnäckigeren Inflationsgröße um die 3 Prozent führen, da wir uns immer weniger Güter ins Land holen können, bei denen wir den Preisvorteil nutzen können. In der Vergangenheit haben diese Effekte ebenfalls zu einer Reduzierung der Lebenshaltungskosten geführt. Um sich das zu verdeutlichen, muss man sich nur erinnern, was Technik und Kleidung noch in der 1980 er Jahren gekostet haben!

Die höheren Zinsen der Zentralbanken und die extremen Schuldenstände der Länder haben in der Vergangenheit auch immer den Ruf nach einer neutralen Weltwährung genährt. Hier schob sich der Bitcoin immer mehr nach Vorne und viele sehen noch immer die Zukunft des Goldes abgelöst. Euphorie verbreitete dann auch die Nachricht, dass die Zulassungsbehörde in den USA grünes Licht für die ersten ETF`s auf den Bitcoin gegeben habe.

Der Kursanstieg war aber nur von kurzer Dauer, da es sich im ersten Schritt als Fakenews herausstellte. Ein Schelm, der Böses dabei denkt, denn die Nachricht kam von einer Informationsplattform, die mittlerweile einem egozentrischen Milliardär gehört, der es gerne und gut versteht, mal mit gezielt platzierten Informationen den eigenen Vorteil zu vermehren! Spätestens nun sollte klar sein, dass der Bitcoin eher ein Spekulationsobjekt, denn ein substanzielles Investitionsvehikel ist. Daher erscheint er auch weiterhin in unserer Anlage- und Vorsorgepyramide ganz oben unter „Spekulation“ und nicht unter „Investition“ oder gar „Vorsorge“.

Was hat das nun mit unseren Strategien zu tun?

Zum Einen bestätigt uns der aktuelle Zinszyklus in unseren Einschätzungen zu den Assetklassen Renten und Immobilien und zeigt ebenfalls, was wir irgendwie alle schon in den letzten 3 Jahren gespürt haben, Die Welt wurde unruhiger und wir sind es eigentlich leid, durch Krisen durchgeschüttelt zu werden. Leider gehen wir davon aus, dass dies ein neuer Status Quo werden wird. Um nun das Positive darin zu finden, eröffnen sich in jeder Krise immer auch erhebliche Opportunitäten, die es zu lokalisieren gilt. Dass uns dies in der Vergangenheit gelungen ist, kann man an den Performancezahlen und Depotentwicklungen unserer Strategien ablesen.

Auch unser Sorgenkind, die Assetklasse Immobilien, kommt langsam wieder in Form und bietet gute Einstiegsoptionen. Hier hat sich unser Festhalten und Ruhe bewahren ebenfalls als Richtig erwiesen.

Dass wir uns darauf nicht ausruhen wollen, darf Ihnen zeigen, dass wir am oberen Ende unserer Strategien eine „Aggressiv Tech Strategie“ auflegen werden und Ihnen dazu unsere Ideen und Ansätze im nächsten KmS vorstellen werden! Wir wollen damit den offensiven Aktieninvestoren noch eine Alternative zu Einzeltiteln liefern, da die Strategie 100% in Aktien investiert sein wird und zum größten Teil über ETF`s abgebildet wird.

Auch im Bereich der Geldmarktprodukte haben wir weiter nachgelegt und können nun neben der Festgeldanlagen bei der Frankfurter Fondsbank auch die Akkreditierung durch den VW Konzern und der Tochter VW Bank mit Stolz verkünden!

Durch diese direkte Anbindung können wir nicht nur eine einwandfreie Unternehmensführung und Reputation nachweisen, sondern können Ihnen auch attraktive Tagesgeldkonditionen und Bankprodukte für Firmen und juristische Personen anbieten! Aus diesem Grund haben wir unsere beiden neuen Produkte mit in unser bekanntes und viel gelobtes Zinschart übersichtlich eingebunden!

Unsere Strategien im Marktvergleich

Schon etwas traditionell an dieser Stelle, wünsche ich Ihnen eine gute Tasse Kaffee und eine hoffentlich nicht durch „VUCA“ geprägte Zeit mit unserem KmS!

Ich freue mich auf Ihr Feedback und wünsche Ihnen weiterhin Alles Gute!

Ihr Stefan Schumacher

Kaffee mit Stefan – „Kriege, der Zinszyklus, unsere Jahresberichte und was das mit unseren Strategien zu tun hat“

Die schlechten Nachrichten aus der Welt wollen in den letzten Monaten einfach nicht abreißen und so entbrannte neben dem Krieg in der Ukraine nun auch ein lang schwelender Konflikt wieder zu neuer Wucht. Der Nahost Konflikt ist zurück oder war eigentlich nie wirklich weg! Zündfunke war mal wieder der Gazastreifen und in diesem Fall die Hamas mit einem bestialischen Angriff auf die Menschen in den Wohnvierteln in Israel.

So grausam die Nachrichten aber auch sind, so schnell kehren die Finanzmärkte zur „Normalität“ zurück und nicht wenigen erscheinen die Berichte aus der Ukraine mittlerweile in den Hintergrund entrückt. Das sollte eigentlich nicht, ist aber umso ehrlicher, wenn man es selbst ein wenig erschrocken feststellt, denn das Leben geht weiter! Das ist sicherlich ernüchternd aber irgendwie auch surreal. So ist es aber und die Finanzmärkte bilden dabei selbstverständlich keine Ausnahme, sondern sind zum Teil eher Antreiber.

Die aufmerksamen Beobachter konnten mitunter also relativ schnell feststellen, dass vom Konflikt in Nahost bisher nur wenig Unruhe an den Märkten ausging. Abwertungen im Aktienbereich und Ausschläge bei Öl waren nur von geringem Ausmaß und kurzer Dauer und bis dato scheinen die Risiken eingepreist und akzeptiert zu sein.

Wesentlich mehr Bewegung ging zuletzt von den Aktionen der Zentralbanken aus und viele Volkswirte und Fondsmanager gehen vom Ende des Zinszyklus aus. Wir gehen davon aus, dass die EZB das Ende des Zinserhöhungszyklus erreicht hat und auch, dass die Renditen erstklassiger Staatsanleihen ihren Höhepunkt bald erreicht haben dürften. In diesem herausfordernden Umfeld ist eine fundierte Finanzierungsberatung sehr wichtig. Gehen Sie mit Ihren Beraterrinnen und Beratern aus unserem Hause maßgeschneiderte Lösungen durch und lassen Sie sich von Uns zeigen, welche Möglichkeiten sich durch die Wahl der individuell passenden Anlageprodukte oder Absicherungen gegen den Zins haben.

Rückenwind für diese Aussicht erhalten wir aus den USA, wo die Inflation mit Bericht von heute auf 3,2 Prozent zurückgegangen ist. Die stringenten Maßnahmen der FED scheinen Wirkung zu zeigen und die Aktien und Anleihekurse sprangen daraufhin auch direkt stärker an. Die wichtige Kerninflation ging ebenfalls auf 4 Prozent zurück und erlauben der FED nun Spielraum, um die weitere Entwicklung abzuwarten. Hier bleibt es sowohl in Europa als auch in den USA spannend. Eine mögliche Erholung bietet Spielraum für Gewinnmitnahmen und beschert den disziplinierten Zukäufern der letzten Monate gute Kursgewinne. Eine Empfehlung, die bereits aufgegangen ist.

Zwei weitere unserer Prognosen scheinen sich ebenfalls mehr und mehr zu beweisen. Renten ziehen an und gerade langlaufende Papiere, zu denen wir geraten und welche wir gezielt mit einem Zielfonds abgebildet haben, ziehen immer mehr an und werden bei einem möglichen Zinswechsel erheblich profitieren! Auch die gescholtene Anlageklasse Immobilien zieht wieder vermehrt Investoren an, die sehr gute Opportunitäten nutzen und eine gute Performance für die Zukunft im aktuellen Inflations- und Zinsumfeld sehen.

Auf diese Effekte und weitere spannende Anpassungen wie Künstliche Intelligenz, Indien, Robotics und unsere neue Aggressiv Tech ETF Strategie zahlen unsere Jahresberichte ein, die nun vermehrt an unsere Anleger bis zum Jahresende rausgesendet werden. Freuen Sie sich auf sehr gute Entwicklungen in der Vergangenheit und starke Anpassungen für die Zukunft!

Was hat das nun mit unseren Strategien zu tun?

Viele Entwicklungen haben wir in der Vergangenheit Marktkonform eingeschätzt und waren zum Teil früh investiert und konnten profitieren. So halten sich die Strategien auch alle sehr fest gegen die Abschwünge und kommen sehr gut durch diese turbulente Zeit und haben nun erhebliches Potential zu profitieren, wenn sich das Pendel beruhigt haben sollte.

Auf der Aktienseite sind wir investiert geblieben und konnten auf Ebene der Zielfonds gut nachkaufen. Hier wären wir Top, wenn es wieder aufwärts geht.

Auf Rentenseite waren wir sehr früh investiert und konnten sehr niedrig einsteigen, haben zu Beginn auf Kurzläufer gesetzt und auf einen Opportunistischen Ansatz. Nun haben die Zielfonds sehr gute und langlaufende Anleihen gekauft, die von einem Zinswechsel erheblich profitieren können und hohe Bonds enthalten.

Im Immobiliensektor sind wir stringent geblieben, was sich langsam aufzuzahlen scheint. Hier könnten wir noch länger profitieren, da die Mieterhöhungen durch die hohe Inflation stabile höhere Erträge generieren werden. Wohnungsnot und hohe Herstellungskosten sei Dank.

Im Rohstoffsegment sind wir deutlich breiter geworden und konnten Positionen gut veräußern, um breiter zu investieren. Auch hier ergeben sich durch die Abkühlung der Konjunktur gute Einstiegsmomente.

Unser Exposure in die Zukunftsthemen zahlt sich ebenfalls immer mehr aus, auch wenn hier noch einige Zielfonds deutlich unter Wasser sind. Dies sind dann hinten heraus aber genau die Überrenditebringer, die wir gezielt für Sie ansteuern.

Daher erweitern wir unsere 5 Portfoliostrategien auch um eine weitere am oberen Risikoende. Über die Portfoliostrategie Offensiv stellen wir unsere neue Aggressiv Tech Strategie, die ohne Ausgabeaufschlag und voll in ETF` s investieren wird. Wir streben hier eine Aktienquote von 100% an und berechnen lediglich unsere Management Fee von 1% p.a. für deren Führung und Zusammenstellung.

Freuen Sie sich dazu auf die Jahresberichte und unsere Vorstellung!

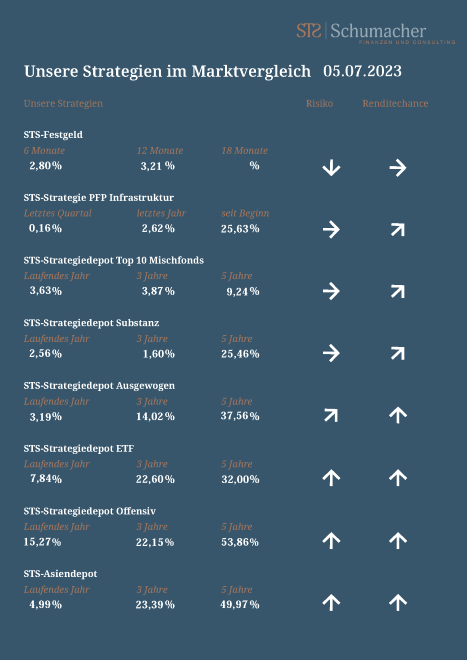

Bis dato wollen wir Ihnen an dieser Stelle wieder unseren Performance Schnappschuss präsentieren.

Unsere Strategien im Marktvergleich

Und wie ich es immer tue, wünsche ich Ihnen nun eine gute Tasse Kaffee und freue mich, Ihnen im nächsten Jahr unsere eigene Kaffeemarke vorstellen zu dürfen.

Ich freue mich auf Ihr Feedback und wünsche Ihnen weiterhin Alles Gute!

Ihr Stefan Schumacher

Kaffee mit Stefan – „Der weitere Kurs der Zentralbanken, das GEG, unsere erste eigene Roadshow und was das mit unseren Strategien zu tun hat“

Die Zentralbanken müssen nach Einschätzung des IWF trotz des Risikos eines schwächeren Wirtschaftswachstums bei der Inflationsbekämpfung bleiben. Für die nächste Zinssitzung am 27. Juli hält die EZB-Präsidentin eine weitere Zinsanhebung für „sehr wahrscheinlich” und somit darf der weitere Kurs der Zentralbanken als restriktiv eingeschätzt werden. Die weitere konsequente Bekämpfung der Inflation hat Vorrang vor Wachstum und Vollbeschäftigung und wird zu weiteren Rücksetzern und Einstiegsmomenten auf der Aktienseite und zu weiteren Abwertungen von Bestandspapieren auf den Rentenseiten führen. Im Euroraum und in Deutschland lag die Inflation im Mai bei 6,1 %. In Deutschland beträgt sie im Juni nach vorläufigen Schätzungen des Statistischen Bundesamtes 6,4 %. Weitere Zinsschritte werden ebenfalls zur Stärkung von Geldmarktangeboten auf Zinsseite führen und die Kupons von neuen Anleihen erhöhen, was zeitversetzt zur Aufwertung von Rentenfonds und danach zu Kursgewinnen als Zweitrundeneffekte führen wird.

Mittel- bis Langfristig stärken diese Effekte unsere Strategieportfolios, führen aber auf der Immobilienseite zu weiteren Herausforderungen und üben erhöhten Druck auf die Immobilienkonzerne aus. Für langfristig orientierte Anleger eröffnet das erhebliche Einstiegsoptionen, und Zukaufpotentiale, die derzeit von großen Pensionskassen und der Allianz Lebensversicherungs- AG für Einstiege genutzt werden, um nur einige Einzelbeispiele zu nennen. Doch nicht nur die ganz Großen, sondern auch die vielen Kleinen müssen sich daher mit unserem zweiten Schwerpunktthema leider intensiv beschäftigen.

Auf Bundesebene hat sich nämlich die Ampel-Koalition auf das Gebäudeenergiegesetz (GEG) geeinigt, welches in der laufenden Woche in den Bundestag eingebracht werden soll aber zuvor bereits heftige Diskussionen in den Fachausschüssen ausgelöst hat. Das Heizungsgesetz sieht vor, dass der Umstieg auf klimafreundliche Heizungen je nach Ausgangslage mit 30 bis 70 % gefördert wird. Die Jahresmiete soll sich durch eine neue Heizung aber nicht um mehr als 50 Cent je Quadratmeter Wohnfläche erhöhen dürfen. Weiter sollen ab 2024 neue Heizungen zu mindestens 65 % mit erneuerbaren Energien betrieben werden. Funktionierende Heizungen müssen vorerst nicht ausgetauscht werden. Sie dürfen auch repariert werden. Diese Klarheit war lange vermisst und zurecht kritisiert worden. Nun wird diese Kritik leider von der Kritik am Entwurf abgelöst, da dieser handwerklich als Flickenteppich, als zu schnell zusammengeschustert und als nicht wirklich und richtig ausgewogen kritisiert wird. Unberechtigt ist leider auch diese Kritik der Fachverbände nicht und man kann nur abwarten, was sich der Chaos Minister noch an Fehltritten und handwerklicher Mittelmäßigkeit erlauben kann, bis hoffentlich wieder Expertise und Excellence einkehrt, welche wir wirtschaftlich in Deutschland dringend bräuchten. Anleger sind gut beraten, weiterhin weltweit zu streuen und Klumpenrisiken im Bereich der regionalen Verteilung hinsichtlich Deutschlands und Europa zu vermeiden.

Hierzu die richtigen Strategien und Antworten zu finden, dies ist uns immer wieder ein Vergnügen und unser stetiges Ziel und so freuen wir uns, Ihnen als weitere Ergänzung zu unseren Informations- und Marketingkanälen unsere neue Roadshow ans Herz legen zu können. Wir werden in insgesamt 6 Terminen in den Städten Oberhausen, Bottrop, Wegberg, Straelen, Marl und Düsseldorf nicht nur unsere Portfoliostrategien näher vorstellen, sondern auch zu den Megatrends Robotic und KI referieren.

Abgerundet werden die Veranstaltungen nicht nur durch kühle Getränke und leckeres Essen, sondern auch immer durch einen Key Speaker aus den Bereichen Wirtschaft, Sport und Finanzen. Da wir uns diesen Monat noch auf den Versand der Maiberichte konzentrieren, werden wir die Einladungen und „Save the Dates“ im Laufe der Monate Juli bzw. August versenden. Wir freuen uns auf spannende Abende mit Ihnen!

Was hat das nun mit unseren Strategien zu tun?

Die Antwort ist ganz einfach, denn wir wollen nicht nur ein Höchstmaß an Transparenz für Sie schaffen, sondern wir wollen Sie auch möglichst persönlich und eng als unsere Mandanten betreuen und näher kennenlernen. Persönlicher Austausch und Kontakt ist uns als familiengeführte Vermögensverwaltung für unsere eigenen Vermögenswerte genauso wichtig, wie für Sie und Ihr Vermögen als Ihre Asset Manager. Persönliche Verantwortung und eigenes Engagement ist da nur einer der großen Pfeiler, die für uns selbstverständlich sind und uns von größeren und anonymen Anbietern am Markt deutlich unterscheiden.

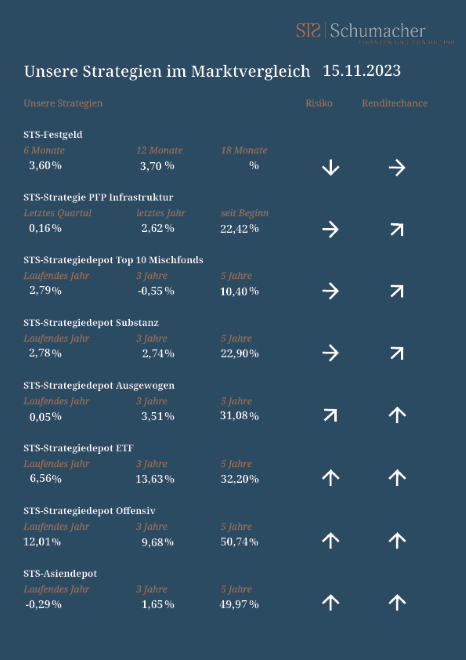

Daher wollen wir Ihnen auch heute an dieser Stelle wieder unsere Strategien im Marktvergleich darlegen:

Unsere Strategien im Marktvergleich

Und wie ich es immer tue, wünsche ich Ihnen nun eine gute Tasse Kaffee, wobei ich es heute mit Tee an der Nordseeküste halte!

Ich freue mich auf Ihr Feedback und wünsche Ihnen weiterhin Alles Gute!

Ihr Stefan Schumacher

Kaffee mit Stefan – „Inflation, künstliche Intelligenz, energetische Sanierungen und was das mit unseren Strategien zu tun hat“

Die Inflationsrate im Euroraum hat stärker nachgegeben als es gemeinhin erwartet wurde. Im Mai lag sie nur noch bei 6,1 Prozent, nach immerhin 7,0 Prozent im April. In Deutschland betrug die Inflation nach vorläufigen Berechnungen des Statistischen Bundesamts im Mai 2023 ebenfalls 6,1 Prozent. Im April waren es noch 7,2 %. Anleger:innen und Sparer:innen sollten trotzdem nicht vor 2025 damit rechnen, dass das Inflationsziel von 2 Prozent im Euroraum erreicht wird.

Anlässlich des 25-jährigen Jubiläums der EZB und der jüngsten Zahlen schrieb EZB-Präsidentin Christine Lagarde, dass der Leitzins „auf ein ausreichend restriktives Niveau” angehoben und „dort so lange wie notwendig belassen” wird. Weitere Zinsschritte wurden also in Aussicht gestellt und werden die Börsen und Anleger weiter beschäftigen. Insbesondere da die EZB die allgemeine Lage momentan noch immer als fragil einschätzt.

Wenn die Geldpolitik im Kampf gegen die zu hohe Inflation weiter gestrafft wird, so drückt dies weiter auf die Bewertungen der Unternehmen und stellt einzelne Finanzmarktplayer vor systemische Herausforderungen und zeigt demnach auch Schwächen im Finanzsystem auf. Es ist plausibel, dass höhere Zinssätze die Belastbarkeit von Banken, Haushalten, Unternehmen, Regierungen und Immobilienmärkten auf die Probe stellt und sich hier Verlierer wieder finden. Insbesondere nach der langen Zeit des billigen Geldes und der großen Staatsinterventionen während der Corona Pandemie.

Sparer:innen und Investor:innen sind gut beraten, wenn sie sich breit aufstellen und in Qualität investieren. So mancher „Anlagevisionär“ und „Hobby-Bilanzprüfer“ wurde in den letzten Monaten sehr kalt erwischt und musste feststellen, dass die akademischen Lehren der Geldanlage nun doch wieder Recht behalten und es ohne Risikostreuung und ohne einen klaren Investmentansatz nicht geht!

Herausfordernd bleibt auch das Umfeld der Immobilienmärkte mit einem weiteren Schreckgespenst Namens „energetische Sanierung“. Die gestiegenen Zinsen und die steigenden Baukosten machen nicht nur Projektentwickler:innen und Bauunternehmen zu schaffen, sondern vernichten auch alle Träume von 400.000 neuen Wohnungen in Deutschland pro Jahr und setzen Eigentümer:innen von Immobilien zunehmend unter Druck, die die gestiegenen Zinsen abfangen und kompensieren müssen.

Wäre dem nicht schon genug an Herausforderungen, so kommt noch ein Minister hinzu, dem man zwischenzeitlich nicht nur den Sachverstand, sondern den Gesamtverstand absprechen müsste! Was Robert Habeck und sein Ministerium in den letzten Monaten an Unsicherheit und Planlosigkeit verbreitet haben, ist bis heute im Ressort des Wirtschaftsministeriums beispiellos. Da hilft es auch nicht, dass dieses Ministerium für Wirtschaft und Klimaschutz zuständig ist. Die offenkundige Arroganz führte in den vergangenen Wochen nicht nur zum Fall des Staatssekretärs Graichen, sondern wirft auch Fragen zu Seriosität, Ethik und Führungsqualitäten der gesamten Mannschaft rund um Habeck auf. Die fatalen Folgen dieser völlig von der Realität entkoppelten Verbotspolitik kann man nicht nur bei Millionen von Hausbesitzer:innen beobachten, sondern auch bei massiven Reaktionen in Unternehmenskreisen.

Nach einem neuen Bericht der Deutschen Bank übersteigen die anstehenden Kosten die finanziellen Möglichkeiten bei einem Drittel der Besitzer, die zu den Kunden der Bank zählen. Dass dies nicht nur dem dringend notwendigen Klimawandel, sondern auch der Wirtschaftskraft des Standortes Deutschland schadet, das haben nun auch viele Vertreter der Medien verstanden.

Dass die letzte Eskalation dieser Spirale von Dummheit und Inkompetenz der Ruck nach rechts in einer Gesellschaft ist, erleben wir derzeit! Egal wie das Thema energetische Sanierungen nun auch in den kommenden Wochen ausgeht, es wird eine weitere Belastungsprobe für unsere Gesellschaft. Denn entweder gibt es sofort höhere Belastungen durch weiter fallende Immobilienpreise und Vernichtung von Vermögen oder es wird eine Förderorgie geben, um die Scharen wieder zu beruhigen und der Schuldenstand wird weiter hochgefahren, was wiederum weiteren Sprengstoff in das System bringt. Dann aber mit Zeitversatz!

Immobilienbesitzer:innen und Immobilieninvestor:innen sollten sich die derzeit noch günstigen Zinsen für die Zukunft sichern und auf Förderprogramme warten. Hierzu stehen wir Ihnen mit fertigen Konzepten zur Verfügung!

Sparer:innen und Investor:innen an den Kapitalmärkten sollten das Vertrauen in Deutschland als künftige starke Wirtschaftskraft überdenken und globaler agieren. Auch hier stehen wir Ihnen gerne mit unseren Strategien zur Verfügung!

Positives gab es in den vergangenen Wochen aus dem Bereich Fortschritt und Innovation zu berichten. Die Stichworte „KI“ und „ChatGPT“ geben dabei die klare Richtung vor! Im Jahr 2022 sahen Tech-Aktien nach langem Höhenflug noch ganz schön alt aus. Dann kam ChatGPT. Das große Sprachmodell faszinierte sofort bei der Anwendung und ließ KI-Phantasien aufblühen. Technologietitel bekamen allgemein wieder Aufwind und erfreuen sich seitdem großer Nachfrage. Auch wir waren damit in unseren Mai Berichten beschäftigt, haben ChatGPT getestet, waren erschrocken und fasziniert zugleich und haben KI, neben Indien, Robotic, Infrastruktur, Biotech und einigem mehr mit einem Schwerpunkt in unseren Jahresberichten versehen. Versand wie immer Ende Juni an all unsere Bestandsmandate!

Was hat das nun mit unseren Strategien zu tun?

Die Antwort ist ganz einfach, denn die Welt ist in ständiger Bewegung und dies nicht nur in den normalen Bahnen der Wirtschaftszyklen, sondern zusätzlich noch durch Entwicklungssprünge und disruptive Einflussfaktoren, die man schwer bis gar nicht vorhersehen kann. Daher ist ein regelmäßiges Monitoring so wichtig, denn Anleger:innen, die bisher dem guten konservativen Blue Chip Aktienfonds vertraute, wird plötzlich aufwachen und durch Entwicklungsschübe wie ChatGPT aus den Renditeträumen gerissen, da die besparte und bewährte Old Economy durch Disruptionen herausgefordert bis vom Markt gefegt wird. Damit auch die Renditen und schlimmstenfalls sogar das Kapital.

Diejenigen aber, die durch ständiges Monitoring künftige Trends und Einflussfaktoren erkennen, die werden durch solche Ereignisse Chancen wahrnehmen können und profitieren. Dies ist nicht nur bei aktivem Handeln in Krisen so, sondern auch durch aktives Wahrnehmen von Chancen durch Megatrends oder dem Erkennen von Risiken. Wir dürfen als Beispiele aus der eigenen Historie unserer KmS Berichte auf die aufkommende Inflation, die Risiken der Staatsverschuldung und der systemischen Probleme bei der Bekämpfung der Inflation, die politischen Risiken in Deutschland, das Verhältnis zwischen den USA und China, unsere vier großen D`s (Demografie, Deglobalisierung, Dekarbonisierung, Digitalisierung) hinweisen und Sie einladen, sich in unserem Archiv auf unserer Homepage www.STS-Finanzen.de umzusehen.

Der KmS soll Ihnen künftig noch viel mehr geben als unsere Markteinschätzung und den Nachweis unserer erreichten Renditen. Wir wollen Ihnen darlegen und erklären, was wir für Sie und auch unser eigenes eingesetztes Kapital aus unserer Einschätzung schlussfolgern und wollen Ihnen auch Insides mitgeben. Damit dies Ihre Motivation zu Lesen nicht überfordert, wird es künftig auch einmal pro Monat eine gemeinsame Tasse Kaffee per Video geben. Daran arbeiten wir und geben gerne zu, dass wir in Tech besser investiert sind, als wir selbst ausgestattet sind!

Künftig wird an dieser Stelle aber auch immer ein Schwerpunktthema pro Monat abgearbeitet und im 14-Tages-Takt einmal in Schriftform und einmal im Videoformat erläutert und dargelegt. Der kausale Zusammenhang dieses Schwerpunktthemas mit unseren Strategien und dem Thema Geldanlage versteht sich von selbst!

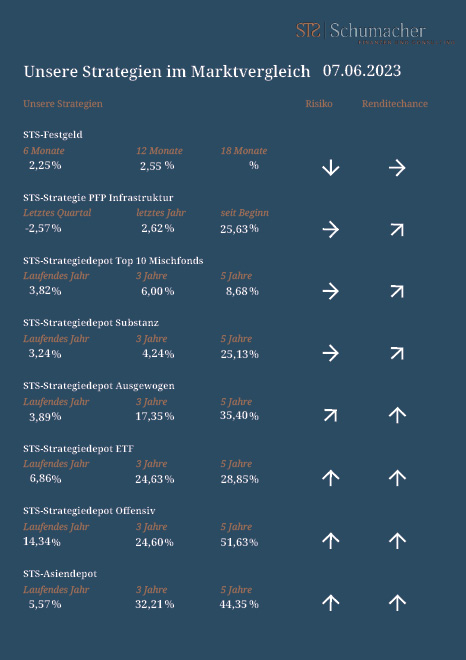

Heute wollen wir Ihnen jedoch an dieser Stelle wieder traditionell für den KmS unsere Strategien im Marktvergleich darlegen:

Unsere Strategien im Marktvergleich

Und wie wir es immer tun, wünschen wir Ihnen nun eine tolle Tasse Kaffee und einen angenehmen Nachmittag!

Ich freue mich auf Ihr Feedback und wünsche Ihnen weiterhin alles Gute!

Mit freundlichen Grüßen / With best regards

Stefan Schumacher

Geschäftsführer

Zurück